11月15日,华统股份(002840)披露,2023年10月,公司销售生猪184193头,同比增加53.6%。此前,公司披露三季报,前三季度实现营业收入61.64亿元,同比下降3.98%,归母净利润亏损3.58亿元,去年同期为盈利4536.57万元。其中三季度单季实现营收20.46亿元,同比下降20.13%,归母净利亏损190.58万元,同比下降101.82%,但环比亏损大幅收窄。

对于生猪养殖行业而言,成本决定了生命线。今年以来,华统股份养殖成本持续下降,三季度已经提前完成年度降本目标。从长期来看,机构看好华统股份成长性,未来出栏及净利增速均处于行业前列。

华统股份:2023年1月销售生猪161,735头,环比增26.28%

养殖成本下降超预期

多家机构认为华统股份养殖成本下降超预期。中邮证券表示,一季度公司养殖完全成本约为17.8元/公斤,二季度下降至17.5元/公斤左右,三季度已降至16元-17元/公斤,提前完成年底到17元/公斤的阶段性目标。

民生证券也指出,公司目前完全成本已经降至16元-17元/kg左右,按照120Kg的出栏均重计算,公司三季度头均亏损仅128.4元,养殖成本逐渐向行业优秀梯队靠拢。

成长性突出的猪企

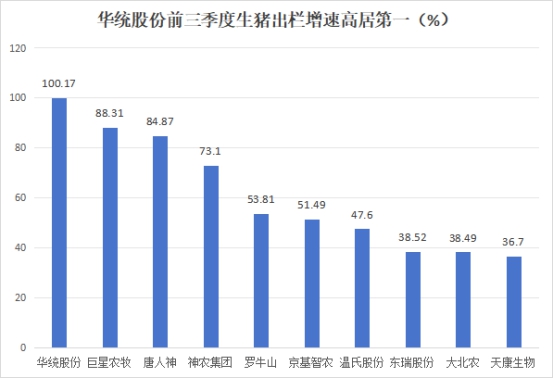

华统股份是成长性最为突出的猪企之一。今年前三季度公司生猪出栏168.08万头同比增100.17%;其中三季度出栏52.76万头,同比增长49.16%。公司出栏量快速提高。公司持续扩大生猪养殖业务布局,目前在浙江省内的18个猪场已经建成并陆续投产,完成2023年出栏220万头-250万头的目标确定性高,2024年将进一步增长至400万头-500万头。

在生猪养殖行业,公司前三季度生猪出栏增速高居第一,也是唯一一家增速超过100%的公司。

多家机构大举增持

在较好的成长预期之下,公司股票获得了众多机构的青睐。其中,中庚价值先锋基金、中庚价值灵动灵活配置基金、嘉实农业产业股票型基金等在三季度进行了大举增持。另外,摩根健康品质生活混合型基金新进建仓超过887万股。与此同时,也有多家机构进行了减持,包括中庚小盘价值基金、招商瑞利灵活配置基金。整体来看,机构在三季度对华统股份进行了较大幅度的增持。

在猪股股价大面积回调的背景下,华统股份的股价表现相对抗跌,去年累计跌幅不足3%,今年以来股价跌幅不足2%,大幅跑赢行业指数表现。

发布者:饲料信息网,转转请注明出处:https://yzydt.com/9503/

微信扫一扫

微信扫一扫