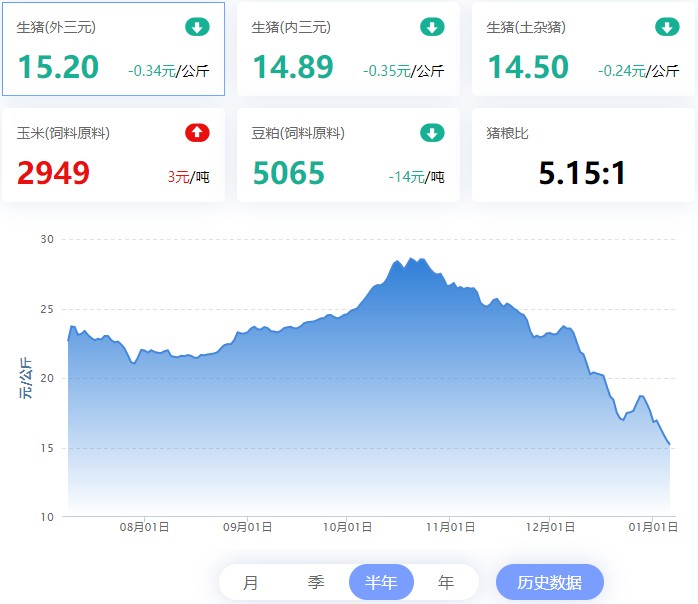

猪评:猪价环比暴跌,自繁自养由盈转亏

本周生猪价格为16.24元/Kg,较上周下跌11.50%;猪肉价格为25.35元/Kg,较上周下跌3.43%;仔猪价格32.27元/Kg,较上周下跌3.87%;二元母猪价格为2627.61元/头,较上周上涨0.49%。

商务部监测数据显示, 2022年12第5周商务部监测全国白条猪批发均价为25.92元/Kg,环比下跌3.39%。

牧是特约:昨日猪评+鸡评:2023.01.05,供需博弈,消费低迷,猪价跌;蛋价、淘鸡稳,肉鸡、鸡苗涨

1、猪价:生猪价格集体暴跌

本周生猪价格环比止涨暴跌,吉林在7.43-7.73元/斤,较上周下跌0.60元/斤,辽宁在7.39-7.69/斤,较上周下跌1元/斤。北京在7.88-8.18元/斤,较上周下跌1.32元/斤。浙江在8.83-9.13元/斤,较上周下跌1.05元/斤。新疆在7.36-7.66元/斤,较上周下跌0.27元/斤。四川跌至7.85-8.15元/斤,河北跌至7.64-7.94元/斤,山东跌至7.14-7.44元/斤,河南跌至6.71-7.01元/斤,广东跌至8.15-8.45元/斤。

2、肉价

商务部监测2022年12月第5周白条猪批发价格继续下跌。疫情影响,消费不及预期,白条走货不佳,猪肉价格持续回落。

3、仔猪

农业农村部监测数据显示,上周仔猪价格环比下跌2.30%,较去年同期上涨37.2%,全国500个农村集贸市场仔猪均价为37.94元/Kg。据本网统计本周三元仔猪价格为32.27元/Kg,受上市量继续增长但同时出栏大猪价格持续下跌导致未来市场发展的不确定性影响,养殖户补栏积极性较差,仔猪价格持续回落。

4、猪粮比

本周猪粮比为5.67,较上周下跌0.71。玉米价格为2.86元/Kg,较上周稳中偏弱,本周自繁自养亏损81元/头。玉米价格持续回落引发持粮主体惜售的情绪逐渐浓厚,基层上量逐渐减少,但市场整体供应保持相对稳定,需求端整体减弱,终端企业对玉米的采购心态偏弱,收购价反弹幅度有限。2023年1月份离春节越来越近,1月上半月是春节前备货的最后时刻。由于价格下跌,需求终端备货需求不及预期,对价格的支撑作用减弱。而供应端贸易商及种植户节前售粮积极性却适度偏高。国内新季玉米上市量将继续增长供应总量总体依旧充足,预判1月上半月期间,主产区玉米价格总体继续偏弱走势为主,局部地区玉米价格依旧存在短时适度回涨机会,但不改变全国价格走势总体偏弱的局面。

5、行情汇总

本周生猪价格环比止涨暴跌,自繁自养再次进入亏损阶段,每头亏损81元。 元旦期间猪源供应依旧较多,屠企收猪顺畅,并且有圈存,加之节日整体需求提振有限,白条订单相对偏弱,屠企压价收猪,猪价持续回落。在周内恰逢节日后需求惯性回落,加上疫情处于高峰期,居民消费情绪暗淡,需求缺乏有效提振,叠加春节临近,散户出栏较积极,规模场出栏增加,猪源供应整体较充足,供需博弈,猪价持续快速下跌,周度均价环比暴跌。根据推演数据1月份大猪月度出栏总量环比将继续下降,而居民猪肉消费需求将恢复性增长,因此理论上猪价上涨几率更高。但由于屠企11-12月份库存充裕,春节前备货已经接近尾声,1月份新增采购需求将明显下降,叠加屠企压价力度依旧不减,因此,总体上我们预判1月上旬猪价总体偏弱震荡走势为主。中旬前后因出栏大猪供应明显下降而屠企依旧有一定的采买需求,大猪出栏价格有望逐步触底企稳并在中旬前后-春节前期间适度回涨,1月份出栏大猪月度均价环比继续下跌的概率极高。 更远看,2023年2-5月期间,猪价看涨几率总体偏高,因为2022年12月及2023年1月猪价已经跌至谷底,有理性修复性上涨需求。

鸡评:家禽不同程度上涨

1、蛋禽

本周鸡蛋价格9.44元/Kg,周内价格持续上涨,整体环比上周涨6.16%。淘汰蛋毛鸡9.03元/Kg,周内价格窄幅震荡,整体环比上周涨2.75%。本周鸡蛋价格延续了上周的涨势,继续明显上涨。供应面,当前产蛋鸡开产量和存栏量都还不算很高,部分地区鲜蛋货源相对紧俏。需求面,随着春节临近,餐饮、食品及深加工等陆续阶段性补货,超市商城、线上平台等促销活动也逐渐开始,终端家庭居民或在中旬有囤货需求,这都给整体需求带来提振利好作用,部分环节担心后市上涨太多或会提前备货。成本面,当前饲料价格仍在高位,给鸡蛋价格提供成本支撑。淘鸡方面,目前进入淘汰期的蛋鸡为去年8-9月份补栏的鸡苗,从当时鸡苗销量来看有小幅增加,加上临近春节,养户淘汰积极性较高,淘鸡量小幅增加。而屠宰端库存相对低位,或有备货可能,淘鸡价格小幅震荡。

2、肉禽

本周白羽肉毛鸡价格8.08元/Kg,周内价格震荡上行,整体环比上周涨1.14%。白羽肉毛鸭价格8.59元/Kg,周内价格持续上涨,环比上周涨10.73%。前期各主产区社会鸡供应不多,养户压栏情绪增强,屠宰厂冻品走货量有所增加,市场推涨情绪增加。后期部分地区总体鸡源压力有所缓解,屠宰厂出勤率下降,生产受到影响,毛鸡价格涨势放缓。肉鸭方面,前期受疫情影响,屠企出勤率和开工率明显下滑,养户出栏增加,而补栏量很少,毛鸭价格大幅回调,周后期毛鸭供应压力不大,叠加多地屠企开工率略有回升,补货需求也小幅回暖,价格小幅上涨。

3、禽苗

本周白羽肉鸡苗价格报价正常,目前市场主流开票自提价在1.19元/羽,在上周暴涨至相对高点后,本周内价格先大幅下跌,后明显上涨,整体较前期价格跌2.84%。白羽肉鸭苗价格2.44元/羽,周内价格持续大幅上涨,环比上周涨266.43%。前期鸡苗价格暴涨后,市场情绪不稳定,苗价不踏实,部分养户情绪有所动摇,制约了部分补栏需求,致使鸡苗价格小幅回调。后来受毛鸡回涨影响,养户补栏情绪提升,加上部分孵化场抽蛋等因素,市场出苗少。鸡苗价格持续上涨。鸭苗方面,鸭苗整体供应仍然偏紧,合同投放逐渐启动,养户补栏情绪尚可,市场计划加快,销量回升明显,鸭苗价格持续上涨,冲破“3”元/羽的关口。

4、后期市场预测

①蛋禽

下周开始下游陆续为春节提前备货,需求有望得到提升,而鲜蛋供应压力仍在,部分地区中小码蛋略显紧俏,蛋价仍有偏强可能。淘汰鸡方面,春节在即,屠宰端为春节备货,屠企新增采购需求或将继续增长,但淘汰量可能也会增加,淘鸡价格总体或将小幅震荡。

②肉禽

白羽毛鸡及毛鸭出栏供应量小幅回落,屠宰端为春节备货需求小幅提升,预计后期白羽肉毛鸡、白羽肉毛鸭价格或会先弱后强运行。

③禽苗

种禽企业已恢复正常出苗,供应压力缓解,但整体仍偏紧,鸡苗价格或有前强后弱的可能,而鸭苗价格连续上涨至相对高位,近期毛鸭价格承压偏弱,会制约部分补栏需求,鸭苗价格或有小幅震荡的可能。

发布者:猪倌,转转请注明出处:https://yzydt.com/8134/

微信扫一扫

微信扫一扫