2022年第四季度以来,全国鸡蛋价格长期处于近年同期高位。目前主产区鸡蛋供应能力有限,终端销量维持正常水平。随着春节前需求旺季来临,鸡蛋消费量有季节性增加可能,预计春节前蛋价仍有上涨趋势,且处于近年同期偏高水平。

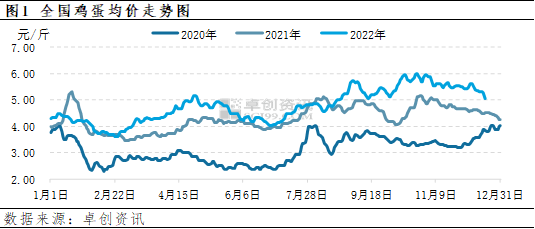

四季度全国鸡蛋价格高于历史同期

与往年相比,今年全国鸡蛋价格处于相对高位,尤其是四季度。截至12月19日,四季度主产区鸡蛋均价5.58元/斤,比三季度上涨13.18%,比去年同期上涨20.52%;日均价5.07元/斤,同比涨12.17%,较2020年同期涨44.94%。目前距离春节仅有月余,从供需两方面而言,春节前鸡蛋价格或仍存涨势。

肉价:全球肉价集体上涨,创历史新高!2023或将进一步上涨?!屯肉过年?

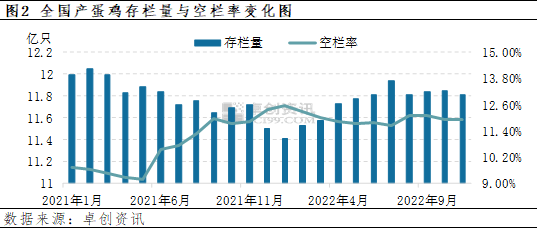

空栏率偏高,春节前鸡蛋供应量难提升

今年下半年虽鸡蛋价格同比偏高,但由于饲料成本同样处于高位,养殖成本压力加大,因此养殖单位补栏积极性不高。四季度全国主产区空栏率为11%-12%,截至11月底,主产区平均空栏率11.93%,同比增加0.09个百分点,与往年同期相比偏高1-3个百分点。空栏率处于高位,蛋鸡存栏量相对偏少。截至11月底,全国产蛋鸡存栏量约11.81亿只,较2020年同期减少5.37%。

降低空栏率、提高存栏量主要依赖增加鸡苗补栏量及减少淘汰鸡出栏量。目前而言,由于临近春节,且冬季育雏难度增大,养殖单位补栏需求减弱。监测企业11月鸡苗销量比10月降低4.40%左右。另一方面,养殖单位多计划在春节前集中淘汰大日龄蛋鸡,预计12月底至1月中旬淘汰鸡出栏量有增加趋势。

综合评估,11月底全国在产蛋鸡存栏量11.81亿只,叠加12月初全国主产区空栏水平处于高位,导致存栏水平仍处低位。而12月鸡苗补栏量减少,淘汰老鸡将逐渐增加,春节前空栏率或高位难降,鸡蛋供应量难有增多,供应方面或继续利多鸡蛋价格。

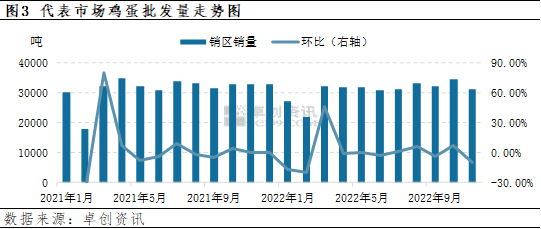

11月需求受抑制,春节前将逐渐增多

11月份全国多地交通受限,食品加工企业及餐饮行业多有停产或放假现象,鸡蛋的终端需求量降低。12月交通状况改善,贸易环节库存较少,后续需求仍存潜力。受元旦、春节需求影响,终端商超多有促销活动,农贸市场鲜鸡蛋销售也进入节前高峰,餐饮行业消化能力提升,所以12月下旬至1月中旬鸡蛋市场各销售途径销量均有增加预期。历年春节前期备货阶段批发市场鸡蛋销量环比增加4%-6%,或将继续成为2023年春节前拉动鸡蛋价格上涨的主要动力。

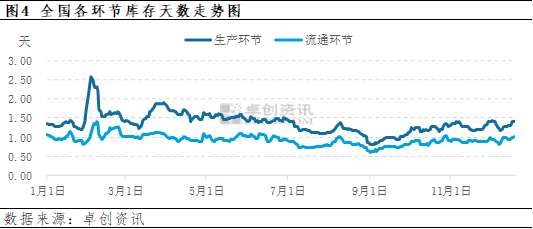

库存天数下降,低价成交难度增加

目前鸡蛋市场供应量有限,需求量逐渐恢复,库存水平呈现降低趋势。交通运输恢复后,产区积极销售库存,销区积极补充货源,使得生产环节库存天数降至19日的1.42天,且有继续减少趋势。而流通环节库存始终处于低位,12月以来中间商库存水平同比偏低0.10天左右。由于市场各环节库存水平偏低,养殖端对鸡蛋价格预期较高,贸易商低价收购难度增加。

春节前鸡蛋价格将继续维持近年同期较高位

春节前期是鸡蛋市场传统的消费旺季,鸡蛋价格多呈现季节性上涨趋势。与往年相比,今年鸡蛋需求量除季节性增多外,前期抑制的需求也将在节前得到释放。叠加目前市场库存水平偏低,以及产量有限,供应量暂处低位。综合考虑供应与需求的变化,预计12月中上旬全国鸡蛋价格或窄幅调整,下旬至1月中旬有上涨趋势,涨幅或超过2022年1月,鸡蛋价格整体处于近年同期较高位。

发布者:战斗鸡,转转请注明出处:https://yzydt.com/7919/

微信扫一扫

微信扫一扫

评论列表(2条)

猪周期拉长,影响鸡周期。

还是消费起不来呀。