猪评:猪价跌,仔猪环比上周暴涨

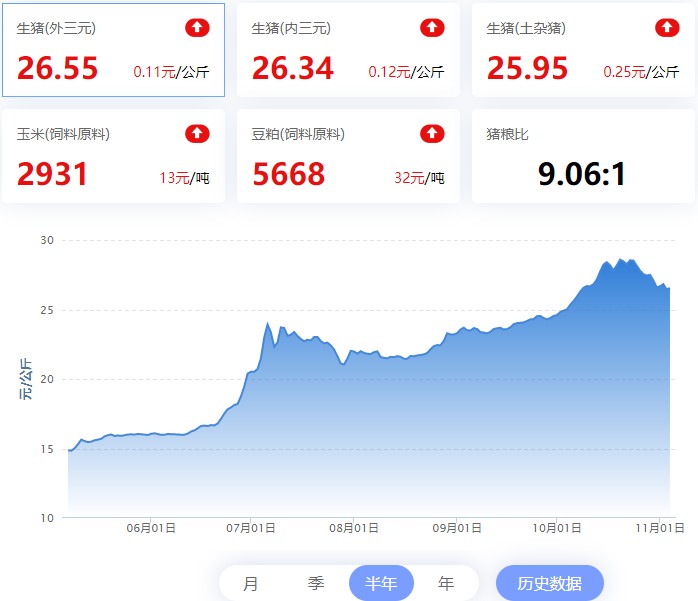

本周生猪价格为26.37元/Kg,较上周下跌4.14%%;猪肉价格为元35.23/千克,较上周下跌0.25%;仔猪价格42.27元/Kg,较上周上涨7.15%;二元母猪价格为2472.87/头,较上周上涨0.27%。

商务部监测数据显示,2022年10月第4周商务部监测全国白条猪批发均价为35.51元/Kg,较上周下跌0.48%。

昨日猪评+鸡评:2022.11.03,猪价跌,预判11月环比跌;蛋价稳,淘鸡稳中降,肉鸡、鸡苗跌

1、猪价:生猪价格集体下跌

本周生猪价格环比下跌,吉林在12.47-12.77元/斤,较上周下跌0.51元/斤,辽宁在12.52-12.82元/斤,较上周下跌0.64元/斤。北京在13.04-13.34元/斤,较上周下跌0.60元/斤。浙江在13.60-13.90元/斤,较上周下跌0.50元/斤。新疆在12.06-12.36元/斤,较上周下跌0.41元/斤。四川跌至13.15-13.45元/斤,河北跌至12.91-13.21元/斤,山东跌至13.41-13.71元/斤,河南跌至12.94-13.24元/斤,广东跌至13.41-13.71元/斤。

2、肉价

商务部监测2022年10月第4周白条猪批发价格较上周下跌。生猪价格持续下跌,猪肉价格也随之小幅回落。

3、仔猪

农业农村部监测数据显示,上周仔猪价格环比上涨1.80%,较去年同期上涨95.0%,全国500个农村集贸市场仔猪均价为46.96元/Kg。据本网统计本周三元仔猪价格为42.27元/Kg,环比上周上涨7.15%。本周生猪价格虽持续回落,但猪肉价格仍处于高位,仔猪价格受补栏需求增加叠加养殖成本上涨提振,周内价格呈持续、快速偏强上涨走势,周度均价环比上周呈暴涨行情。

4、猪粮比

本周猪粮比为9.33较上周下跌0.43。玉米价格为2.82元/Kg,较上周稳中偏强,本周自繁自养盈利1112.02元/头。近日中国海关总署网站更新了巴西输华粮食注册企业名单,共计136家企业初步获准向华出口玉米。业内预计中国从巴西的少量进口可能很快就会开始,但在2023年初下一个收获季节开始之前,预计不会有更大的出货量。11月份,陈化玉米库存及供应将继续下降,北方主产区新季玉米上市量将继续增加但水分高,饲用玉米供应依旧以陈化玉米为主。东北主产区新季玉米供应压力犹存,但新季玉米减产担忧情绪依旧存在。总体上玉米供应将逐步增长,需求端新增采购需求将继续增长,供需总体平衡。受其他外围因素影响,预判11月上半月期间,全国大部分地区玉米价格依旧持稳走势为主,东北及华北华东产区局部市场价格看涨其余维稳为主,销区局部市场有涨跌调整机会。但总体上价格涨跌幅度都不大,全国价格总体继续微涨走势为主,下半月回调几率将逐步提高。

5、行情汇总

本周生猪价格环比上周继续下跌4.14%,周内维持持续下跌行情;猪肉价格随着生猪价格持续下跌,也小幅回落0.25%;而仔猪价格受补栏需求增加叠加养殖成本上涨提振,周内价格呈持续、快速偏强上涨走势,周度均价环比上周暴涨7.15%。本周猪肉价格虽跟随生猪价格有所回落,但回落幅度有限,猪肉价格仍处于高位,叠加疫情影响,消费持续不佳,以及国家持续投放储备猪肉稳定猪价压力下,猪价持续下跌。不过猪价持续回落,养殖端出现抵触情绪,压栏惜售,叠加部分地区疫情影响,市场调运不畅以及炒作行为加持,在下半周部分地区猪价出现上涨行情。11月份生猪及猪肉供应依旧紧张,供应缺口已经存在。但由于9月下旬以来在诸多非客观因素的影响下猪价涨幅过大,导致生猪价格涨幅与供需基本面脱节倾向严重,叠加多点散发的疫情进一步影响消费需求季节性增长,因此预判11月上半月期间,出栏大猪价格总体震荡下跌走势为主,11月下半月猪价再度回涨几率将逐步提高,11月出栏大猪月度均价环比下跌的几率提高。12月份月份猪价有望继续延续11月下半月以来的涨势继续上涨,但春节前的12月下旬1月上旬,如果二次育肥猪源出栏集中度过高,则存在滞涨回调可能。

鸡评:多数禽产品弱震

1、蛋禽

本周鸡蛋价格12.05元/Kg,整体环比上周涨0.56%。淘汰蛋毛鸡14.03元/Kg,周内价格稳中先涨后跌,整体环比上周跌0.10%。当前全国范围内蛋鸡存栏量有所提升,不过较往年仍然偏低,鸡蛋供给偏紧;南北运输难度增加,产销区多以消化本地库存为主,部分主产区供应仍较为充足。需求面,一些终端消费者会有抢购储存鸡蛋的情况,部分经销商则有一定恐高的情绪,叠加替代品猪肉价格近日偏弱,补货较为谨慎,消费需求趋弱,但成本支撑仍在,蛋价不具备大跌的条件。淘鸡方面,部分养户虽有延淘挺价心理,但淘鸡出栏量整体相对平稳,屠宰端补货积极性则一般,观望心理明显,有随用随补货的情况,淘鸡价格稳中小调。

2、肉禽

本周白羽肉毛鸡价格9.68元/Kg,周内价格先涨后跌,环比上周跌0.28%。白羽肉毛鸭价格11.09元/Kg,周内价格稳中偏强,环比上周涨1.73%。当前养户出栏意向增强,不过屠宰端开工率不高,需求端也维持低库存策略。但社会鸡总量仍偏紧,加上养殖成本支撑,肉鸡价格下跌空间有限。肉鸭方面,目前毛鸭供应压力不大,南北各环节调运压力明显,主要以合同鸭为主,稳中小调。

3、禽苗

本周白羽肉鸡苗价格3.31元/羽,周内价格小幅震荡,整体环比上周跌4.39%。白羽肉鸭苗价格5.19元/羽,周内价格先跌后涨,整体环比上周跌17.39%。当前鸡苗供应量增幅不大,整体处中低位水平,社会鸡补栏积极性降低,鸡苗调运也受到影响,苗厂计划遇阻,但近日鸡苗销量较往年仍略有增加,叠加玉米、豆粕等价格处相对高位,饲料价格下滑难度较大,鸡苗价格小幅震荡。鸭苗方面,当前鸭苗上游产能仍有限制,山东等主产地苗、料、鸭、产品等环节运输也受到较大影响,供应仍显偏紧,而养户补栏需求一般,市场拉锯对峙,鸭苗价格起伏明显。

4、后期市场预测

①蛋禽

11月份初,北方主产区气温逐步下降,经产蛋禽将慢慢由秋季产蛋旺季后期进入冬季淡季阶段,商品鸡蛋供应总量也将有所下降,预判11月上旬期间商品鸡蛋价格总体适度偏强走势为主,中旬前后逐步回涨的机会提高。淘汰蛋毛鸡方面,受淘汰量总体依旧偏低叠加猪价阶段性偏弱的综合影响,预判11月上半月期间淘汰蛋毛鸡出场批价稳中略偏强走势为主。

②肉禽

11月份,北方地区气温进一步下降,经产白羽种鸡将逐步进入产蛋淡季,白羽鸡种蛋产供量将逐步下降,也是孵化场为春节前出栏的白羽肉鸡所需采购种蛋的收尾时段,后期采购需求将逐步下降直至停孵。预判11月上半月期间白羽鸡种蛋价格总体偏弱走势为主。白羽肉鸡及肉鸭出栏数量相对偏低,理论上价格看涨几率高,但受猪价阶段性回调整理影响,预判11月上半月期间,白羽肉鸡及肉鸭价格有一个回调整理过程存在。

③禽苗

禽苗整体供应整体压力不大,但11月上半月,是春节前出栏的白羽肉鸡及肉鸭补栏的最后时段,养殖场户补栏需求将呈逐步下降态势,预判11月上半月期间,白羽鸡苗及鸭苗价格总体偏弱走势为主的可能性更大。

发布者:牛魔王,转转请注明出处:https://yzydt.com/7480/

微信扫一扫

微信扫一扫

评论列表(1条)

涨喽