来源:环球老虎财经

六月中旬,大北农实控人邵根伙才向九鼎科技实控人杨林微信表示“考虑到今年之形式,恳请宽限些日子”并要求延长尾款交付时间,如今又以九鼎科技“账实不符”毁约。曾经的合作伙伴如今对簿公堂,各执一词的背后究竟是审计问题,还是大北农“囊中羞涩”付不起尾款?

9月1日,大北农发布公告宣布终止今年1月披露的九鼎科技收购案。

饲料:豆粕持续高位运行,饲料“涨涨不休”,或助推猪价再起?!

短短七个月,这桩大北农寄予厚望并给出高达242%溢价的收购就此告终。而对于官宣“分手”背后的缘由,双方各执一词。

八月中,九鼎科技以大北农拖欠尾款为由将其告上法庭,而如今大北农又指认九鼎科技“账实不符”。

实则,在双方签订合作协议之时,大北农内部已有两位独董以“标的公司近期审计报告,及相关股权转让协议草拟稿存在重大瑕疵难以有效防范收购过程中及收购后的重大法律风险”为由提出异议。

即便如此,大北农依然在审计工作尚未完成前就先支付超6亿元的款项,背后原因几何?

值得注意的是,九鼎科技并非大北农今年以来的第一笔高溢价收购,截止日前,大北农已签下的四笔“预定式收购”总价已达到近78亿元,而营收、净利双降的大北农已是“挣的”跟不上“花的”了。

从“联手”到“反目”

9月1日,大北农发布公告称,公司于8月30日召开第五届董事会第四十二次(临时)会议,审议通过《关于解除收购湖南九鼎科技(集团)有限公司股权协议暨终止收购的议案》,决定解除公司与湖南九鼎科技(集团)有限公司(以下简称“九鼎科技”)及公司实控人杨林签署的《股权转让协议》和《合作框架协议书》并终止该收购事宜。

实则早在8月中旬,该笔交易就已陷入僵局。

8月14日,大北农公告表示公司已收到湖南省岳阳市中级人民法院送达的《应诉通知书》,杨林请求公司支付第二笔股权转让款3.96亿元,并按照每日0.5‰支付违约金。

对此,大北农给出的解释是公司曾多次与杨林、九鼎科技沟通审计工作推进、规范整改及调整收购股权的交易作价,但沟通未果,导致自2月开展审计工作至今第三方审计机构仍无法出具无保留意见的审计报告。

同时大北农表示,根据对九鼎科技的初步审计结果,其2020年、2021年的净利润、净资产与其自己提供的未审数据差异较大,部分数据账实不符,无法满足第三方审计机构出具无保留意见的审计报告的要求。

虽如今双方各执一词,闹到对簿公堂的地步,但实则早前大北农对这场并购原本寄予厚望,并不惜高溢价收购。

根据早前公告显示,这桩收购大北农原本拟以13.2亿元收购九鼎科技30%的股权,而高达242%的溢价彼时被外界质疑。

且股权转让款分三期支付,在一期转让款6.6亿元支付后,二期款项3.96亿元须在2022年7月1日当天支付。

彼时的大北农力挺九鼎科技,并表示标的公司在湖南饲料业务占有巨大优势,公司收购九鼎科技以后有望在西南地区成为饲料龙头企业,同时可以利用规模效应,降本增效。

审计的“锅”还是真缺钱?

当初的爱之深,也注定了现在的恨之切

无论九鼎科技的审计账实是否不符,大北农拖欠尾款已是实锤,当初不惜高溢价收购,如今尾款不付,其背后原因只出在审计吗?

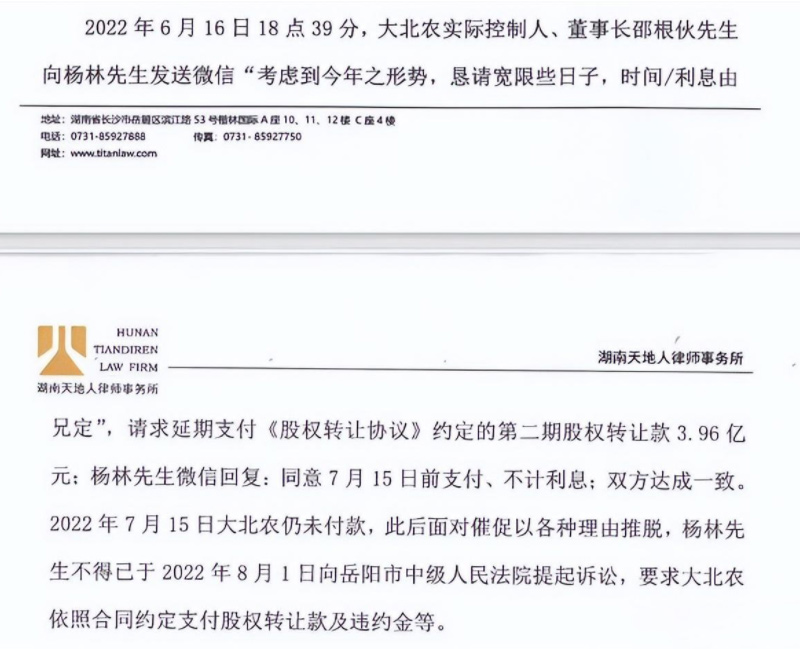

就在大北农发布公告之后,九鼎科技实控人杨林在微博公布律师函相关细节,内容显示,实则早在6月16日,大北农实控人邵根伙曾发送微信给杨林表示“考虑到今年之形式,恳请宽限些日子”,由此请求延期二期股权转让款3.96亿元,并表示时间及利息可由杨林决定。

而杨林则微信回复:同意7月15日前支付、不计利息。

律师函显示,就此双方达成一致协议,但直至7月15日大北农仍未付款,此后面对各种理由推脱,杨林才于8月1日向岳阳中级人民法院提起诉讼。

若杨林所披露的微信聊天内容属实,那大北农因“囊中羞涩”而付不起尾款的定论便也坐实了,如今大北农将责任归结到九鼎科技的审计问题上,大北农在此前真的毫不知情吗?

实则早在这笔收购协议签订之前,大北农内部董事曾产生过分歧,4位独立董事中的2位提出强烈异议,独董认为标的公司近期审计报告,以及相关股权转让协议草拟稿存在重大瑕疵难以有效防范收购过程中及收购后的重大法律风险。

即便如此,大北农还是决定继续此次收购,并在审计工作尚未完成就先支付超6亿元的款项,从账面资金来看,大北农似乎也能付得起这笔尾款。

此前财报数据显示,截至二季度末,大北农的货币资金余额为45.1亿元,看似不缺钱,但大北农的短期借款为66.34亿元,一年内到期的非流动负债为11.29亿元,长期借款为29.5亿元,资产负债率为58.53%,为近十年来最高。

此外,截至发稿前,大北农已累计对外担保额度160.3亿元,占最近一期经审计净资产的149.26%,实际担保余额113.1亿,其中公司及控股子公司截止8月底的实际担保余额20.2亿元,按照监管规定的顶格140亿元来算,已很难覆盖上述资金缺口。

与此同时,此次的尾款也不仅仅是二期股权转让款3.96亿元那么简单。此前根据双方协议,在二期股权转让款支付当天,双方就大北农收购九鼎科技剩余70%股权,初步确定剩余股份的预计价格为30.8亿元,预计全过程将在2023年至2025年之间完成收购。

由此看来,共计44亿元的款项已几乎能掏空大北农的货币资金余额,若再加上负债,必然是压得喘不过气了。

值得一提的是,手头并不宽裕的大北农曾在6月寄希望于定增输血。据悉,此前公司拟募资不超过22.6亿元,其中6.76亿元用于补充流动资金。

据悉,定增预案6月6日董事会决议,6月23日临时股东会通过,按目前证监会审批进程3-4个月推算,预计公司快马加鞭地实施最快首发日也得11月后了。

而远水救不了近火,这22亿的定增目前并不能解决公司的尾款问题,而此次收购告吹究竟是谁负了谁,恐怕也只有大北农心中明白。

除了现有负债,对于疯狂并购的大北农而言,未来还有更多“尾款”要付。

“预定式”收购不断,业绩、债务双重承压

今年以来不断“买买买”的大北农背后摊上的债主也远不止九鼎一家。

据统计,开启大肆扫货模式的大北农,今年已签下的四笔“预定式收购”总价已达到近78亿元,且大多为高溢价分期收购,需在2025年前完成,其中近半或许今年就要付清。

除了九鼎科技外,市场最为关注的便是此前公司对正邦的收购案。

今年3月1日,大北农公告称,将以20-25亿元收购正邦8家饲料子公司,包括德阳正邦、丹棱正邦、重庆广联3家公司的全部股权。

公告显示,该笔收购同样为分期付款,预付款为五亿元,在正邦办理完交割及全部标的公司股权质押手续后10日内,大北农需付到全款的80%(至多20亿元)。而截至目前,大北农也未按时交付约定的尾款。

此外今年4月23日,大北农又宣布拿下云南大天种业51%股权,同样为“预定式”收购,合同显示三年内拟分期向对方支付股权转让款3.06亿元。业绩承诺期满后,三年内分期支付的股权转让款最高不超过6.885 亿元。

面对巨额的债务和尾款,公司造血能力也并不理想

继2021年大北农首度亏损后,8月15日晚,大北农发布了2022年半年度业绩报告,上半年实现营业收入133.93亿元,净利润-5.11亿元,同比下降202.35%,仅亏损金额已超2021年全年的亏损金额。

据大北农公告,2022年上半年除了养猪的亏损,2021年新成立的数字化业务也呈现了亏损,下半年将转出合并报表范围;此外,益婴美奶粉业务及原料贸易业务也是亏损的。

“挣的”跟不上“花的”已是大北农当下的真实写照,若今年的融资不能顺利进行,大北农或将陷入“寒冬”。

发布者:战斗鸡,转转请注明出处:https://yzydt.com/7029/

微信扫一扫

微信扫一扫

评论列表(4条)

傲农现在咋样了?

吃到嘴里又吐出来?

大北农还有种业呐。

撑死了吧