来源:我的钢铁网

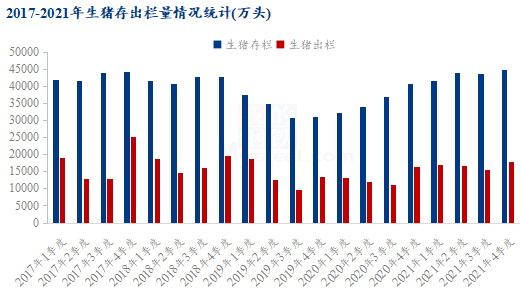

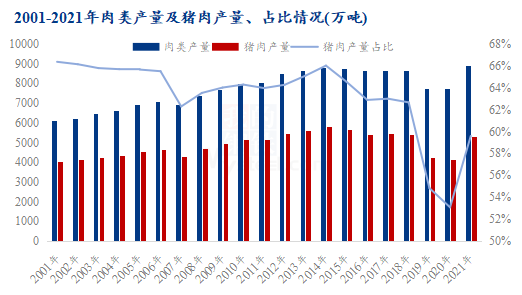

2022年1月17日,国家统计局公布2021年国民经济运行情况。全年猪牛羊禽肉产量8887万吨,比上年增长16.3%;其中,猪肉产量5296万吨,增长28.8%。2021年末,生猪存栏(44922万头)、能繁殖母猪存栏比上年末分别增长10.5%、4.0%。全年生猪出栏量67128万头,同比增27.4%。

数据除反映了当前国内生猪产能水平已恢复至常年水平之外,还对明年行情及总体企业经营策略做出了影射,为此,小编对南方多位市场人士及个别期货从业人员进行线上采访,并综合得出了几种核心观点。

一、企业观点

广东某大型本土养殖企业:如果统计局数据相对比较准确的话,那2022年可能又是灾难性的一年,如若企业经营不善,多数企业会深陷其中而最终覆灭;尤其是上市企业,如若持续亏损没利润,股价将遭遇大幅波动。

广东汕头某小型屠宰企业:数据相对较为贴合市场,属于正常产能调节,经过猪瘟后,产能慢慢增长,猪价回归非瘟前水平,一朝回到解放前。

广东湛江某大型养殖企业:8块的猪肉时代即将来临,明年行情难以过度看好,未来估计只剩下集团公司,散户应该几乎没有了。

广东某全国性集团养殖场:数据略显保守,能繁母猪数量应该更多,现阶段多数企业均为满产,减产数量也不少。

广东某小型仔猪场:数据反映,现阶段市场肉确有增多,主要是生猪产能恢复、猪肉产量增长迅速,而羊、禽肉产量是下降的。明年下半年行情,不会如市场预料的那么乐观,除非疫情稳定,大众出游或聚餐活动增加,拉动消费。尽管价格不看好且预计长时间处在成本线以下低位震荡,但预计母猪淘汰量不会太多,目前2-3胎的母猪淘汰才刚开始。明年行业将总体进入微利状态,企业经营核心是拼成本、抓管理。

广东某全国性集团养殖场:能繁母猪存栏比去年增加4%,这个数据体现明年生猪价格高不了,猪肉产量上去后,消费带动不起来;同时明年上半年猪价持续下跌会促进母猪淘汰加速,估计达到45-50%,但不会盲目淘汰母猪群,合理化淘汰产仔量低的能繁母猪,母猪存栏总数会降低,而产能不会下降,但费用会下降。

广东代表性国营养殖集团:数据体现,2021年猪价下跌是正常现象,而且在6.7亿头出栏量中,规模企业出栏占比尚不到一半,目前出栏1亿头生猪,不知有多少规模企业+规模企业的养法,未来规模场还可以继续扩大规模,市场可操作空间还是很大的。

某期货公司:猪肉产量超预期,10月份尚对猪肉产量破4500万吨存疑,年终公布数据远超个人预期,主要因为10月份猪价反弹后市场普遍上量,导致年底猪肉产量增速过快。另外,从数据可以看出,明年行情未必如大多数市场人士所预料的上半年跌价、下半年反弹。

在大家都知道年中要反转的时候,大集团部署的这些产能也不是说着玩的,大规模的扩产对于生猪供应而言比较充足。一旦生猪价格起不来,养殖场利润不够,单单猪场折旧一项就能把养殖集团拖垮。在这次疯狂之后,猪价可能会陷入长时间的底部震荡状态。前几天牧原停工新猪场,很大一部分原因是认识到盲目扩增不是持续经营的好手段,所以他们停了下来。

二、核心观点

1、集团场生存空间大,小散愈发艰难。

尽管当前生猪产业集中度仍偏低,但经过近几年的大洗牌,大型企业凭借更强的资金实力、防疫技术和管理水平,已然实现了快速扩张。而且未来生猪行业将趋于平稳发展,微利时代更讲究的是成本控制、规模管理、防疫水平等等,这些都是小企业难以与规模场比较的;同时十四五规划中所提到的因地制宜发展规模化养殖等政策也预示着,未来规模场在市场的主导地位。

2、明年行情或将出乎大多数人预料。

其一,不管是能繁母猪还是生猪存、出栏水平,都已恢复常年水平,上半年供给压力大而需求低迷,若2022年上半年价格持续大幅处于成本线以下,集团企业新产能对企业会形成很大拖累;

其二,尽管母猪淘汰加速但更多是低产母猪,尽管存栏基数下降,但产能不会降,供给宽松局面或许会持续很长一段时间;

其三,如果明年疫情仍长时间持续,居民旅游、户外餐饮及各种大型聚集性消费都难以恢复,消费不好,明年猪价很难乐观看多。

发布者:猪倌,转转请注明出处:https://yzydt.com/3108/

微信扫一扫

微信扫一扫

评论列表(2条)

猪肉在肉类消费比例日益下降才对。

@养殖一点通:学术近亲繁殖